Beli rumah ni sebenarnya tak susah. Proses dia mudah sangat sebenarnya. Apa yang buat kita nampak susah untuk dapat adalah nilai dia. Kedengaran terlalu besar. Sampai kecut perut untuk beli rumah. Proses beli rumah sama sebenarnya macam beli kereta. Prosedur dia tak jauh beza.

Persiapan dia pun makan masa. Maklumlah kita nak melabur pada nilai yang besar ni memang kena study lebih sikit. Awal bulan September hari tu aku banyak pergi tengok showroom. Ambik aura untuk beli rumah katakan. Sambil-sambil belajar dan siaga apa yang perlu.

Sumber yang paling selalu dijadikan rujukan dalam tips pembelian rumah yang aku selalu baca adalah:-

- propertyguru

- iProperty

dan lain-lain ruangan forum seperti gold forum dan FB group. Kalau nak tengok market rumah pulak, platform mudah.my tak pernah dilupakan.

Itu untuk kita survey market.

Sebelum kita survey lebih detail market rumah ni biasanya kita kena tahu persiapan dari segi modal. Ha…masa ni lah akan keluar bermacam jenis kalkulator.

Satu lagi port tips rumah paling friendly yang aku selalu baca adalah dekat Myra. Sebagai generasi millenial ni, Myra sangatlah informative dan user friendly.

Jadi, untuk korang yang sama macam aku yang sedang giat mencari rumah, ni adalah antara selok belok dia;

- Catat rekod komitmen bulanan

- Tentukan berapa kemampuan yang kita boleh bayar secara bulanan bagi tambahan komitmen baru ni

- Buat senarai rumah yang kita ingin beli – yang ni memang kena banyak study sikit

- Rajin pergi site visit – kalau rumah baru yang belum siap lagi, kena pergi showroom dan tapak.

- Kaji latar belakang pemaju dan kontraktor utama

- Bila dah ada senarai pendek, korang boleh tanya agent atau direct sale representative

- Pastikan dah ada simpanan untuk komitmen baru ni – bayar deposit booking minimum RM250 atau RM500 macam tu bagi semakan pinjaman rumah.

- Tunggu keputusan semakan pinjaman

Mesti peningkan bila kena kira-kira ni. Ha, sekarang tak payah nak pening sangat sebab dah banyak teknologi canggih yang boleh tolong kirakan kemampuan beli rumah.

Kalau area aku sekitar sini, nak dapat rumah landed memang agak susah dah. Kalau ada memang akan burst bajetlah. Tak pepasal hujung bulan makan pasir. huhuhu

Janganlah buat teruk gitu ya. Banyak je tips yang ada dekat internet ni.

Kalau bayar sewa dan sama macam bayar bulanan rumah sendiri, ada baiknya mula usha rumah-rumah yang kita boleh beli. Ada je lagi kat luar sana…

Katalah korang dah ada rumah, lepas tu nak refinance rumah sedia ada untuk ambil rumah lain pun boleh juga kira guna kalkulator remortgage ni.

Katalah masa dah booking untuk semakan pinjaman tu rak lulus, korang jangan risau sebab amaount tu akan dipulangkan semula. Kemungkinan yang tidak meluluskan pinjaman rumah ni boleh jadi disebabkan korang ada;

- Komitmen bulanan yang tinggi

- Ada buat restruktur hutang

- Punyai pinjaman yang interest tinggi seperti personal loan dan kad kredit

Jadinya, untuk ada rekod bayaran pinjaman dengan bank paling cantik adalah pinjaman kereta dan pinjaman pembelajaran. Kalau katalah bank nak kita ada rekod, gunalah dua ni je. Kalau nak guna kad kredit boleh, tapi kena waspada dengan instant gratification.

Dulu pernah pensyarah aku cakap, beli rumah ni macam ABC je. Rajin menyimpan untuk deposit, takdela lama sangat terikat bayar hutangnya dengan bank.

So, tak salah kalau usha-usha rumah idaman dulu. Ada rezeki, dapat jadi kenyataan.

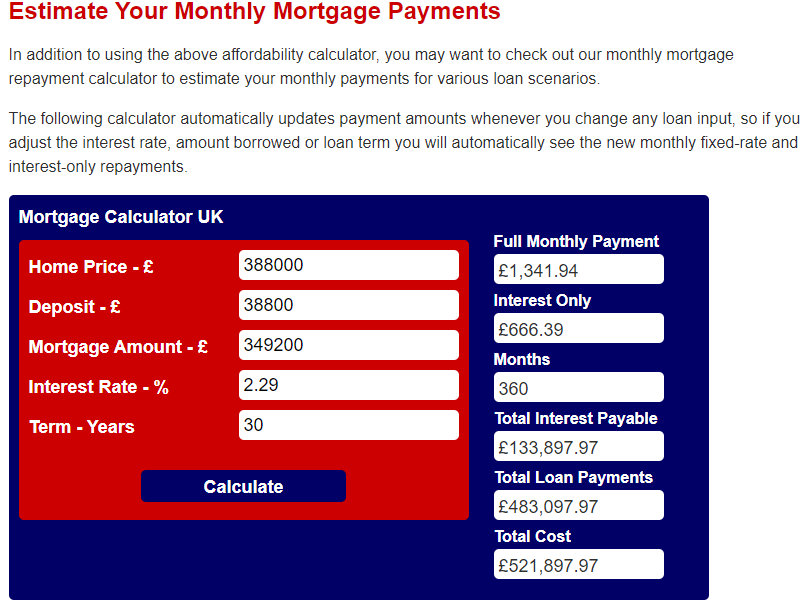

Nak tahu kira-kira bulanan untuk rumah tu korang guna kalkulator sini [https://www.mortgagecalculator.uk/overpayment/]. Walaupun dia punya matawang tak sama, tapi formula dia tetap sama. Sebab proses jual beli kereta dan rumah ni dekat mana-mana pun sama. Murah dan mahal je lah bezanya.

Tu sajalah tips dari aku hari ni. Hari tu pernah cuba, tapi belum ada rezeki lagi. Kumpul modal lebih lagi, kita cuba akan datang. Okay. Don’t give up!

Korang kena ingat, beli rumah ni banyak makan kos. Jadi bila beli tu, bukan sediakan semata-mata untuk bayaran bulanan. Korang kena fikir kos;

- Renovation

- Barangan dalaman

- Move-in deposit and admin charges, bagi yang duduk rumah strata

- Barangan elektronik

- dan lain-lain lagi

jadi, bila dah beli rumah ni, itu bukan masa yang sangat sesuai untuk bersikap kedekut ya. Sebab korang dah buat keputusan untuk ambil risiko ni, bila dah dapat tu, masa awal-awal je akan makan kos. Bila semua dah buat elok, jangka masa akan datang , korang dah tak perlu sakit kepala.

Apa-apa pun semoga dimurahkan rezeki untuk kita semua dalam urusan memiliki rumah idaman ^_^